Her fortælles der hvorfor, at det anbefales at der IKKE bogføres direkte på banken.

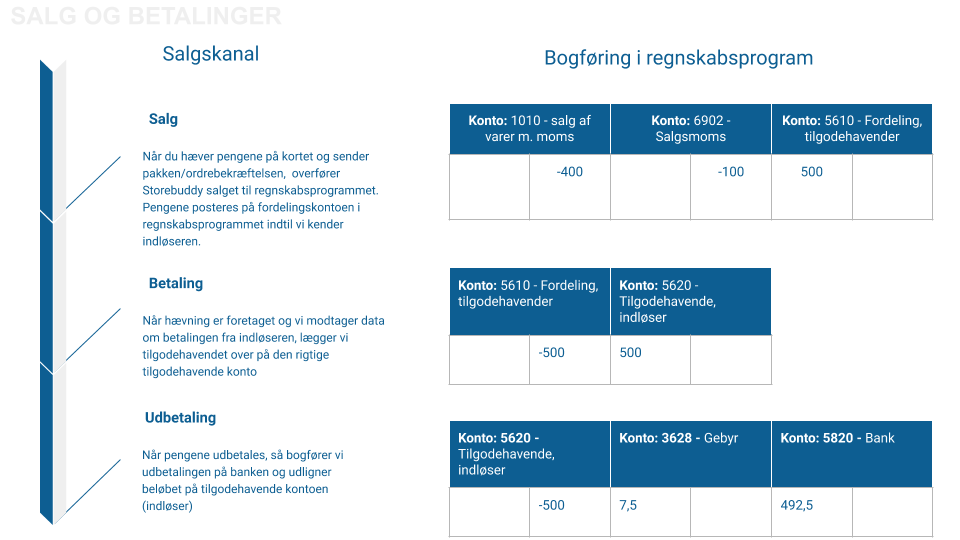

Tilbyder du dine kunder, at de kan betale med kort (kreditkort eller dankort), skal du være opmærksom på, at betalingerne ikke skal bogføres på bankkontoen i dit regnskab. Hvis du følger vores koncept skal de i stedet bogføres på en kontrolkonto (vi kalder den Fordeling af betalinger).

Pengene fordeles herfra til de(n) konti, som angiver det tilgodehavende du har hos de(n) indløser(e) du benytter til at modtage kortbetalinger.

Se eksempel på vores anbefalede flow herunder.

Hvorfor anbefales det ikke, at betalinger bogføres direkte på banken?

Der er flere grunde til, at kortbetalinger skal bogføres på en tilgodehavendekonto fremfor på banken:

- Da du ikke modtager pengene samme dag, som du hæver pengene, skal betalingen bogføres som et tilgodehavende.

- De fleste indløsere udbetaler ikke betalingerne enkeltvis. De puljer i stedet betalingerne. Hvis du eksempelvis har 5 salg á 100 kr gennem en periode, så udbetaler indløseren ikke 5 x 100 kr til dig. De udbetaler i stedet 500 kr.

- De fleste indløsere (Nets-Dankort undtaget) opkræver ydermere automatisk betalignen for deres service i form af et %-gebyr pr. transaktion. Så hvor der i ovenstående tilfælde blev udbetalt 500 kr, så vil der typisk være fratrukket et gebyr, således indløseren eksempelvis udbetaler 483.20 kr.

- I og med at pengene ikke modtages samme dag hvor pengene hæves, har din virksomhed reelt et tilgodehavende hos indløseren. Jf. bogføringsloven skal det til enhver tid fremgå, hvor mange penge du har tilgode hos din indløser.

Med de overstående eksempler, så skal dit regnskab være retvisende, og det er det ikke hvis betaligner ikke bogføres tilgode, samt at der manuelt ville skulle laves en korrektion på det gebyr som indløseren trækker inden udbetalingen til din bankkonto.